Giá vốn hàng bán quý 3/2013 của Fecon tăng khá cao (74% lên 84% doanh thu) khiến lợi nhuận quý 3 giảm mạnh, là do FCN chấp nhận cuộc chơi cạnh tranh về giá.

Cổ phiếu FCN của CTCP Kỹ thuật nền móng và công trình ngầm Fecon (FCN) chào sàn từ tháng 7/2012, đến nay đã được hơn 1 năm. Mặc dù là cổ phiếu mới song FCN đã tăng gấp đôi kể từ khi chào sàn và có KLGD trung bình tại mã này thường xuyên duy trì ở mức 800.000 – 1 triệu cổ phiếu/phiên.

Cuối tuần trước (8/11), CTCP Chứng khoán Quốc tế Hoàng Gia (IRS) làm cầu nối trung gian tổ chức buổi toạ đàm giữa lãnh đạo Fecon với nhà đầu tư. Tham gia buổi toạ đàm có giám đốc tài chính Fecon ông Phạm Duy Cường, giám đốc nhân sự bà Đặng Thị Tuyết Thương và Chánh văn phòng phụ trách IR ông Bùi Minh Tuấn. Tại buổi hội thảo, lãnh đạo Fecon đã có buổi trao đổi thẳng thắn với nhà đầu tư về tình hình hoạt động của công ty.

Liên doanh với đối thủ lớn để không phải cạnh tranh trực tiếp

Fecon hoạt động trong lĩnh vực khảo sát địa chất, thí nghiệm nền móng và tư vấn địa kỹ thuật, thiết kế sản xuất và thi công xử lý nền đất yếu, sản xuất cọc bê tông và thi công cọc, xây dựng công trình ngầm, khai thác khoáng sản và cung cấp vật liệu.

Ở miền Bắc có nhiều doanh nghiệp sản xuất cọc nhưng đa phần họ chỉ bán cọc không còn Fecon bán cọc đi kèm với thi công.

Công ty này có 7 công ty con tạo thành một chuỗi giá trị gia tăng từ nghiên cứu (có Viện nền móng và công trình ngầm), sản xuất (CTCP Khoáng sản Fecon mã FCM, CTCP Fecon Nghi Sơn, thi công (công ty TNHH xử lý nền đất yếu Fecon-Sanghai Harbour, CTCP Fecon Miltec).

Các công ty này đều chỉ kinh doanh một mảng sản phẩm của Fecon, công ty sản xuất cọc ở Hà Nam (Khoáng sản Fecon FCM) chuyên sản xuất cọc cho thị trường miền Bắc, Fecon Nghi Sơn chuyên sản xuất cho thị trường miền Trung, điều này để giảm tải chi phí vận tải từ nhà máy Hà Nam đến thị trường miền Trung.

Do ngành nghề kinh doanh đặc thù đòi hỏi vốn và công nghệ nên đối thủ cạnh tranh của Fecon chủ yếu đến từ các nhà thầu nước ngoài. Thay vì cạnh tranh trực tiếp, Fecon hơp tác với đối thủ lớn nhất là Sanghai Harbour – một trong các công ty hàng đầu thế giới về xử lý nền đất yếu tạo liên doanh Fecon- Sanghai Harbour, Fecon cũng liên kết với công ty sản xuất bấc thấm Chiaki Miltec của Nhật Bản.

Theo lời ông Phạm Duy Cường, giám đốc tài chính của Fecon, điều này khiến Fecon chỉ chia lại miếng bánh mà không phải cạnh tranh trực tiếp. Ngoài Sanghai Harbour, các đối thủ khác của Fecon chỉ sản xuất cọc mà không có máy thi công.

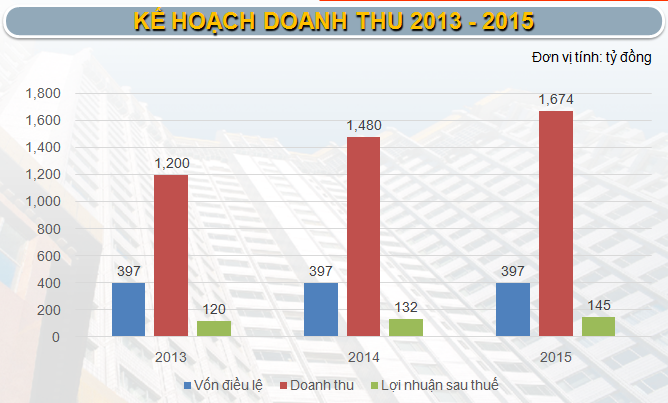

Theo lãnh đạo Fecon, việc vừa sản xuất vừa thi công cọc tạo lợi thế cho Fecon trong việc dần chiếm lĩnh thị trường. Kế hoạch của công ty này đến năm 2015 trở thành doanh nghiệp hàng đầu về nền móng tại Việt Nam và năm 2025 sẽ thành DN hàng đầu về nền móng và công trình ngầm tại Việt Nam.

Tỷ trọng biên lợi nhuận quý 3 giảm mạnh do chấp nhận cuộc chơi về giá

Giá vốn hàng bán quý 3/2013 của Fecon tăng khá cao (74% lên 84% doanh thu) khiến lợi nhuận quý 3 giảm mạnh, theo ông Cường, việc giảm biên lợi nhuận là do đối thủ của công ty áp dụng chính sách cạnh tranh về giá, trong khi các nhà thầu Việt Nam thích giá rẻ thì Fecon phải chấp nhận cuộc chơi này, giảm tỷ trọng lợi nhuận từ mảng cung cấp cọc để tăng dần tỷ trọng các mảng khác. Công ty sẽ đẩy mạnh tỷ trọng mảng lợi nhuận từ công trình ngầm trong thời gian tới.

Trả lời nhà đầu tư liệu công ty có hoàn thành kế hoạch năm hay không, ông Cường cho rằng “chúng tôi hết sức cố gắng, có thể có chỉ tiêu còn vượt kế hoạch nhưng vượt không như kỳ vọng vì năm nay thực sự khó khăn”.

Các dự án đang triển khai

FCN hiện đang thi công 3 dự án lớn là Samsung Electronic Thái Nguyên, dự án cảng nước sâu và nhà máy thép Formosa Hà Tĩnh. Tất cả các dự án này đều đang triển khai bình thường, mặc dù tập đoàn mẹ Formosa có vấn đề khó khăn nhưng với Fecon họ cam kết trả nợ đúng hạn và cam kết trả các gói nghiệm thu phần cung cấp và thi công cọc, khu Thái nguyên các đơn hàng đã được đặt đến hết quý 1/2014.

Fecon chỉ được ghi nhận doanh thu khi tư vấn giám sát và chủ đầu tư ký vào nghiệm thu, không được ghi nhận doanh thu khi cọc khiêng ra công trường mà phải là cọc thi công xong, mảng xử lý nền cũng thế.

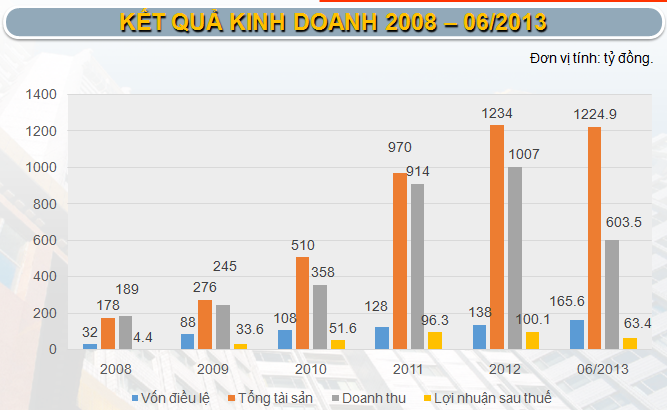

Tốc độ tăng vốn chóng mặt

Fecon thành lập vào năm 2004 với vốn điều lệ vỏn vẹn 4 tỷ đồng, đến nay vốn điều lệ của Fecon là 397,6 tỷ, lần tăng vốn gần nhất diễn ra vào tháng 8/2013 vừa qua khi công ty tăng vốn gấp đôi từ mức 165 tỷ lên 397,6 tỷ, tỷ lệ chào bán 5:6 giá 10.000 đồng/cp.

Giải đáp thắc mắc của nhà đầu tư về tốc độ tăng vốn chóng mặt vừa qua của FCN, lãnh đạo FCN cho biết việc tăng vốn để đáp ứng yêu cầu các dự án lớn, 1 km dự án công trình ngầm có chi phí từ 100-150 triệu USD nên chủ đầu tư đòi hỏi các nhà thầu phải có năng lực tài chính đối ứng, nếu vốn điều lệ thấp Fecon rất khó đáp ứng được điều này.

Tuy nhiên lãnh đạo FCN cam kết để việc tăng vốn không làm pha loãng EPS thì điều duy nhất công ty cần làm là tăng doanh thu và giảm chi phí, công ty cũng đã giảm bớt tỷ trọng nắm giữ tại nhà máy Hà Nam để gây sức ép cho chính công ty con phải giảm giá cọc theo lộ trình từ 3-5%. Ông Cường cũng tiết lộ EPS 9 tháng đầu năm 2013 của FCN vẫn đạt 4.300 đồng/cp.

Từ nay đến 2015 công ty không có kế hoạch tăng vốn điều lệ nhưng sẽ huy động vốn qua kênh trái phiếu.

(CafeF)

0 comments:

Đăng nhận xét